میانگین محدوده روزانه "Average Daily Range" یا به اختصار “ADR”، به میزان حرکت قیمت یعنی اختلاف بین سقف و کف قیمت یک جفتارز در طول یک روز معاملاتی اشاره دارد. این شاخص نشان میدهد که بازار بهطور میانگین چه ظرفیتی برای نوسان روزانه دارد و چه میزان حرکت برای همان روز منطقی تلقی میشود.

مقدار ADR بر اساس دادههای تاریخی محاسبه میشود و به معاملهگر کمک میکند تا تشخیص دهد حرکت فعلی قیمت در محدوده طبیعی روزانه قرار دارد یا وارد فاز بیشازحد گسترده شده است. زمانی که بخش عمدهای از ADR مصرف شده باشد، احتمال کاهش شتاب حرکت قیمت افزایش پیدا میکند و فضای باقیمانده برای ادامه مسیر محدودتر میشود.

کاربردهای میانگین محدوده روزانه ADR چیست؟

برآورد نوسانات بازار، تعیین سطوح حد سود و ضرر و مدیریت ریسک بهتر از کاربردهای میانگین محدوده روزانه (ADR) هستند. با استفاده از این مفهوم، امکان بررسی جهت نقدینگی و بررسی مومنتوم بازار فراهم میشود؛ همچنین استفاده از ADR در تعیین حد سود و ضرر باعث افزایش اعتبار نواحی انتخاب شده میشود. کاربردهای ADR:

برآورد نوسانات بازار

میانگین محدوده روزانه (ADR) در بررسی میزان نوسانات یک جفت ارز در طول روز معاملاتی کاربرد دارد؛ بدین ترتیب میتوان میزان حرکت احتمالی قیمت را بررسی کرد.

این شاخص با مقایسه دامنه نوسان روز جاری با میانگین نوسانات روزهای گذشته، تصویری دقیق از ظرفیت حرکتی بازار در همان روز ارائه میدهد. استفاده از ADR در کنار دیلی بایاس و سطوح نقدینگی، به تنظیم واقعبینانه اهداف قیمتی و جلوگیری از انتظارهای غیرمنطقی از حرکت بازار منجر میشود.

تعیین حد سود و حد ضرر

با استفاده از ADR، میتوان حد سود (Take Profit) و حد ضرر (Stop Loss) را با دقت بیشتری تنظیم کرد؛ چرا که میزان حرکت قیمت در طول روز مشخص است.

در مقاله آموزش ADR سایت ForexTester این اندیکاتور به صورت کامل آموزش داده شده است.

استفاده از ADR برای تعیین حد ضرر و تارگت

با مشخص بودن محدوده حرکتی روزانه، میتوان حد سود و حد ضرر را دقیقتر تنظیم کرد. زمانی که ورود در ابتدای محدوده ADR انجام میشود، تارگتهای منطقی در سطوح 50 تا 90 درصد ADR تعریف میشوند. همچنین قرار دادن حد ضرر خارج از محدوده مصرفشده ADR باعث کاهش خروجهای زودهنگام میشود.

قرار دادن تارگت خارج از ظرفیت ADR باعث کاهش احتمال تحقق سود در همان روز میشود.

مدیریت ریسک

با توجه به محدوده روزانه، از ورود به معامله در شرایط نوسان بیشازحد بازار یا بالعکس اجتناب کنید. زمانی که قیمت بخش عمدهای از ADR را طی کرده باشد، فضای حرکتی باقیمانده برای ادامه مسیر محدود میشود و نسبت ریسک به بازده ورودهای جدید تضعیف میگردد.

در مقابل، در شرایطی که دامنه نوسان روز بهطور غیرعادی کوچک است، رفتار قیمت اغلب فاقد ساختار مشخص بوده و سیگنالهای حاصل از آن قابلیت اتکای کمتری دارند.

تشخیص روزهای ترندی و رنج با ADR

در روزهایی که قیمت در نیمه ابتدایی معاملات بخش بزرگی از ADR را مصرف میکند، بازار وارد ساختار ترندی میشود. در مقابل، زمانی که مصرف ADR به کندی انجام میشود و اصلاحها عمیق هستند، ساختار بازار بیشتر حالت رنج دارد. این موضوع در فیلتر کردن سیگنالهای معاملاتی نقش مهمی دارد.

مصرف سریع ADR در ساعات ابتدایی معمولا ساختار ادامهدار برای همان روز ایجاد میکند. در کانال یوتیوب FXN Trading Group این مفهوم به صورت ویدیویی آموزش داده شده است:

استراتژی ورود بر اساس درصد مصرف ADR

درصد ADR مصرفشده در لحظه ورود، میزان فضای حرکتی باقیمانده قیمت و نسبت ریسک به بازده معامله را بهصورت مستقیم مشخص میکند.

- ورود کمریسک در محدوده مصرف 20 تا 35 درصد از ADR روزانه؛

- ورود با ریسک متوسط در بازه مصرف 45 تا 60 درصد ADR؛

- ورود پرریسک در شرایطی که مصرف ADR به بالای 70 درصد رسیده است؛

- کاهش فضای حرکتی قیمت با افزایش درصد مصرفشده از ADR؛

- افت تدریجی نسبت ریسک به بازده در ورودهایی که پس از مصرف بخش عمده ADR انجام میشوند.

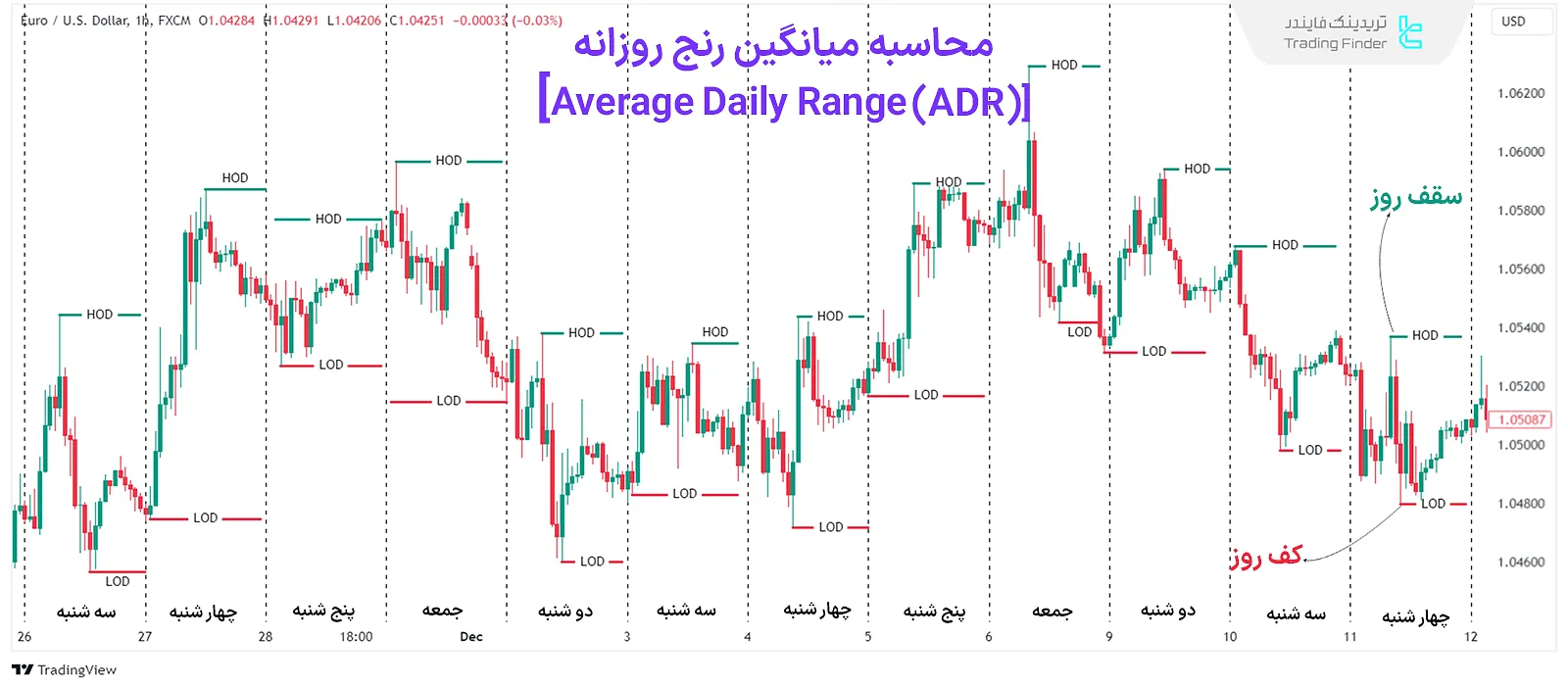

چگونه میانگین محدوده روزانه ICT را محاسبه کنیم؟

برای محاسبه میانگین رنج روزانه سبک ICT، به دادههای تاریخی نگاه کنید. این دادهها اختلاف متوسط بین سقف (High) و کف (Low) قیمتهای یک جفتارز را در طول زمان نشان میدهند. مراحل محاسبه ADR:

- جمعآوری دادههای قیمتی تاریخی برای جفتارز موردنظر؛

- تعیین سقف "High Of Day" و کف “Low Of Day” قیمتها برای هر روز در بازه زمانی انتخابشده؛

- محاسبه محدوده روزانه با تفریق کف از سقف؛

- جمعکردن محدودههای روزانه و تقسیم بر تعداد روزها برای محاسبه میانگین.

تنظیم ADR بر اساس تایم فریم معاملاتی

تریدرهای کوتاهمدت معمولا از ADR پنج روزه استفاده میکنند. معاملهگران روزانه به ADR ده تا چهارده روزه نیاز دارند و در معاملات سویینگ، ADR بیست روزه دقت بالاتری دارد.

انتخاب اشتباه بازه ADR باعث خطای جدی در برآورد محدوده حرکت قیمت میشود. عدم تطابق بازه ADR با تایم ورود باعث خطای ساختاری در برآورد دامنه حرکت میشود.

تفاوت ADR کلاسیک با ADR در سبک ICT

میانگین محدوده روزانه کلاسیک تنها اختلاف میان سقف و کف قیمت را در بازه مشخص محاسبه میکند. در سبک ICT، علاوه بر عدد ADR، نحوه مصرف آن نیز اهمیت دارد. در این سبک بررسی میشود که قیمت در چه محدودهای از ADR بیشترین شتاب را دارد و چه بخشی از حرکت صرف جمعآوری نقدینگی میشود.

در ICT عدد ADR بدون تحلیل نحوه توزیع حرکت قیمت اعتبار تحلیلی مستقل ندارد. جدول مقایسه ADR کلاسیک و ADR در سبک ICT:

معیار مقایسه | ADR کلاسیک | ADR در سبک ICT |

مبنای محاسبه | میانگین اختلاف High و Low در بازه زمانی مشخص | عدد ADR به همراه نحوه مصرف حرکت قیمت |

تمرکز اصلی | مقدار عددی نوسان روزانه | رفتار قیمت درون محدوده ADR |

نقش نقدینگی | در محاسبه لحاظ نمیشود | مصرف ADR بر اساس جمع اوری و حمله به نقدینگی تحلیل میشود |

اعتبار عدد ADR | عدد به صورت مستقل مبنای تصمیم است | عدد بدون تحلیل توزیع حرکت اعتبار مستقل ندارد |

کاربرد در ورود | فقط برای برآورد دامنه حرکت | برای فیلتر ورود، تشخیص اشباع حرکت و زمانبندی دقیق |

ارتباط با ساختار بازار | بدون ارتباط مستقیم | وابسته به ساختار بازار، اوردر بلاک و جریان سفارشات |

اندیکاتور میانگین رنج روزانه (ADR)

اندیکاتور میانگین محدوده روزانه یا Average Daily Range (ADR) ابزاری تحلیلی برای سنجش دامنه واقعی نوسان قیمت در یک روز معاملاتی است.

این اندیکاتور با محاسبه فاصله بین سقف و کف روزانه، به معاملهگر نشان میدهد که بازار به طور معمول چه مقدار ظرفیت حرکتی در طول روز دارد و چه زمانی بخش عمدهای از این ظرفیت مصرف شده است. درک صحیح این محدوده، دید واقعگرایانهتری از پتانسیل ادامه حرکت قیمت در همان روز ایجاد میکند.

نزدیک شدن قیمت به بخش بالایی محدوده ADR اغلب با کاهش قدرت خریداران همراه میشود و احتمال ورود بازار به فاز اصلاح یا توقف موقت افزایش پیدا میکند.

در مقابل، زمانی که قیمت به بخش پایینی این محدوده میرسد، فشار فروش تضعیف میشود و شرایط برای شکلگیری واکنشهای بازگشتی فراهم میگردد. به همین دلیل سطوح ADR به عنوان نواحی مرجع برای بررسی نقاط احتمالی برگشت یا ادامه حرکت قیمت مورد توجه قرار میگیرند.

این اندیکاتور در دسته ابزارهای تحلیلی وابسته به نوسان، حمایت و مقاومت و مدیریت ریسک قرار میگیرد و برای معاملهگرانی با سطح مهارت متوسط کاربرد بالایی دارد.

ADR با نمایش محدوده حرکتی واقعی روز، از ورود наموقع به معاملات در شرایط اشباع قیمتی یا فضای محدود حرکتی جلوگیری میکند و امکان تنظیم منطقیتر نقاط ورود و خروج را فراهم میسازد.

در ساختار روند صعودی، واکنش قیمت به محدوده پایینی ADR معمولا بهعنوان حمایت روزانه تفسیر میشود، در حالی که در روند نزولی، برخورد قیمت با محدوده بالایی آن نقش مقاومت روزانه را ایفا میکند. همزمانی این سطوح با نشانههایی مانند کندلهای بازگشتی یا افت مومنتوم قیمت، اعتبار تحلیل را افزایش میدهد.

تنظیمات این اندیکاتور شامل دوره محاسبه کندلی برای استخراج محدودهها، نوع نمایش خطوط، ضخامت و رنگ آنها است که امکان هماهنگسازی ظاهر اندیکاتور با سبک تحلیل هر معاملهگر را فراهم میکند.

در جمعبندی، ADR ابزاری کاربردی برای شناسایی سقف و کف نوسان روزانه، ارزیابی فضای باقیمانده حرکت قیمت و برنامهریزی دقیقتر معاملات در چارچوب نوسانات روز است.

مثال ورود خرید پس از واکنش قیمت به محدوده ADR Low در روند صعودی

در این سناریو، قیمت پس از یک اصلاح کوتاهمدت به محدوده ADR Low واکنش نشان میدهد و نشانههای ضعف فروشندگان در کندلها دیده میشود. سایههای پایینی و کاهش فشار فروش نشان میدهد که این ناحیه بهعنوان حمایت روزانه عمل کرده است.

پس از تثبیت قیمت و شکست سقف کندل اصلاحی، ورود خرید انجام میشود و حد ضرر کمی پایینتر از کف واکنش قرار میگیرد. با توجه به باقیماندن ظرفیت حرکتی روز، تارگت در ناحیه میانی و نزدیک به سقف محدوده روزانه تعیین میشود و قیمت مطابق ساختار روند به سمت آن حرکت میکند.

ترکیب ADR با اوردر بلاک و FVG

زمانی که بازگشت قیمت از یک شکاف ارزش منصفانه یا اوردر بلاک در محدوده میانی ADR انجام شود، احتمال ادامه حرکت تا تارگتهای بالاتر افزایش پیدا میکند.

در مقابل، شکلگیری اوردر بلاک در انتهای ADR معمولا نشانه پایان حرکت روزانه است. وقوع واکنش قوی در FVG همزمان با تکمیل میانه ADR اعتبار حرکت را افزایش میدهد.

ترکیب میانگین محدوده روزانه ICT با استراتژیهای درونروزی

میانگین محدوده روزانه در معاملات درونروزی (Intraday) و سبک اسمارت مانی کاربرد دارد. با استفاده از این ابزار میتوان حرکتهای بازار را در طول روز پیشبینی و استراتژیها را بهبود ببخشید.

میانگین محدوده روزانه (Average Daily Range) در معاملات درونروزی (Intraday) و سبک معاملاتی اسمارت مانی کاربرد گستردهای دارد و به معاملهگران امکان میدهد دامنه نوسان واقعی بازار را در طول روز بهصورت دقیق ارزیابی کنند.

با تکیه بر این ابزار، میتوان رفتار قیمت را با ساختار نقدینگی تطبیق داد، نقاط ورود و خروج را بهینهسازی کرد و تصمیمات معاملاتی را با اطمینان بالاتری اجرا نمود.

ارتباط ADR با نقدینگی داخلی و خارجی

در ابتدای حرکت روزانه، بخش زیادی از ADR صرف جمعآوری نقدینگی داخلی میشود. در ادامه و با نزدیک شدن قیمت به انتهای ADR، حمله به نقدینگی خارجی شکل میگیرد.

زمانی که قیمت به انتهای محدوده ADR میرسد، احتمال تغییر جهت بازار افزایش پیدا میکند. بیشترین حمله به نقدینگی خارجی اغلب در محدوده پایانی ADR اتفاق میافتد.

ترکیب ADR با سشنهای معاملاتی

بخش اصلی حرکت روزانه بازار اغلب در سشن لندن و همپوشانی لندن و نیویورک شکل میگیرد. اگر در ابتدای روز تنها بخش کمی از ADR مصرف شود، احتمال ادامه حرکت در ساعات بعدی افزایش پیدا میکند.

در مقابل، زمانی که پیش از ورود نیویورک بخش زیادی از ADR تکمیل شده باشد، بازار معمولا وارد فاز رنج یا اصلاح کوتاهمدت میشود. اختلاف مصرف ADR بین سشن آسیا و لندن جهت اصلی حرکت روز را مشخص میکند.

نقش ADR در تشخیص سقف و کف روزانه

پس از طی شدن درصد مشخصی از میانگین محدوده روزانه، احتمال تشکیل سقف روز یا کف روز افزایش پیدا میکند. زمانی که قیمت به محدوده 80 تا 100 درصد ADR میرسد، توان ادامه حرکت کاهش مییابد و بازار وارد فاز توقف یا اصلاح میشود.

با بررسی این محدودهها میتوان نواحی مناسب برای خروج از معامله یا جلوگیری از ورود دیرهنگام را شناسایی کرد. رسیدن قیمت به انتهای ADR بدون شکست ساختار، نشانه ضعف جریان سفارشات در ادامه مسیر است.

تفاوت رفتار ADR در فارکس و کریپتو

رفتار ADR در این دو بازار از نظر سرعت تغییر، منبع نوسان و پایداری حرکات قیمتی تفاوت ساختاری دارد که مستقیما روی تصمیمات معاملاتی اثر میگذارد.

جدول مقایسه رفتار میانگین محدوده واقعی در فارکس و کریپتو:

معیار مقایسه | بازار فارکس | بازار کریپتو |

سرعت تغییر ADR | تدریجی و قابل پیشبینی | سریع و ناگهانی |

منبع اصلی نوسان | نقدینگی بینبانکی و دادههای اقتصادی | جریان سفارشات هیجانی و اخبار |

پایداری حرکات | ساختارمند و مرحلهای | جهشی و پرنوسان |

نیاز به بازتنظیم ADR | دورهای | روزانه یا حتی ساعتی |

ریسک افزایش ناگهانی ADR | پایین | بالا |

دقت استفاده از ADR ثابت | قابل اتکا | محدود و وابسته به شرایط |

خطاهای رایج در استفاده از ADR

برخی خطاها در تفسیر ADR باعث میشوند محدوده حرکتی بازار بهدرستی ارزیابی نشود و تصمیمات ورود و خروج دچار انحراف ساختاری شوند.

اشتباهات متداول در استفاده از ADR:

چکلیست استفاده از ADR پیش از ورود

پیش از هر ورود، بررسی همزمان وضعیت محدوده روزانه با ساختار بازار باعث میشود نقطه ورود در فضای منطقی نوسان روز قرار بگیرد.

چکلیست پیش از ورود به معامله با استفاده از ADR:

- مصرف ADR تا لحظه ورود : بررسی مقدار مصرفشده از ADR تا لحظه تصمیمگیری برای ورود؛

- همزمانی با سشن فعال : تطابق موقعیت ورود با سشن فعال بازار؛

- تطابق با نواحی ساختاری : همراستایی نقطه ورود با اوردر بلاک یا FVG؛

- ظرفیت باقیمانده حرکت : ارزیابی فاصله ورود تا انتهای ظرفیت حرکتی روز بر اساس ADR؛

- وضعیت اخبار روز : بررسی تاثیر اخبار اقتصادی روز بر محدوده نوسان.

جمعبندی

میانگین محدوده روزانه (ADR) یک ابزار برای تخمین نوسانات روزانه بازار است؛ به بیان دیگر این میانگین در تعیین میزان حرکت احتمالی یک جفت ارز در طول روز کاربرد دارد. همچنین میتوان از “ADR” برای تعیین حد سود و ضرر و مدیریت ریسک بهتر استفاده کرد.

زمانی که حد سود یا حد ضرر خارج از دامنه منطقی ADR قرار گیرد، احتمال لمس آن در همان روز معاملاتی کاهش مییابد و ساختار برنامه معاملاتی دچار عدم توازن میشود. همراستاسازی سطوح خروج با دامنه رفتاری روزانه بازار، موجب هماهنگی بهتر بین تحلیل ساختاری و اجرای معامله میشود.